Det viser analysen av de økonomiske tallene for bygg- og anleggsbransjen for 2018, utført av konsulentselskapet BDO. Årets analyse inkluderer om lag 4000 selskaper, og viser at bransjen som helhet vokste med 13 prosent fra 2017 til 2018. Dette er tredje året på rad med tosifret vekst.

Analysen viser at de store entreprenørene tar en større andel og hadde en vekst på 12,2 prosent. Det er høy konkurranseintensitet, og bransjen er preget av prispress og lave driftsmarginer. Mens lønnsomheten er fortsatt fallende.

- Mineralstatistikken: Norge produserer 13 tonn pukk og grus per innbygger

Nedturen flatet litt ut i 2018

Analysen omfatter totalt 516 selskaper innenfor kategorien anleggsentreprenører, også kalt utførende entreprenør. Prosjektene de henter sine oppdrag fra, er gjerne knyttet til offentlig infrastruktur, eller grunnarbeider knyttet til bygg.

Risikoen ved slike prosjekter beskrives som ofte relativt høy, men varierer sterkt. Segmentet har de siste fem årene hatt en solid vekst på 64 prosent. Denne veksten er i stor grad drevet av offentlige investeringer. Marginbildet har likevel vært synkende, men kan se ut til å flate ut litt i 2018.

De små gjør det best

Marginen ble redusert fra 2017 (4,3 prosent) til 2018 (4,0 prosent). Bryter man bildet ned på størrelse, ser vi at hvor store selskapene er, har betydning.

Det er de store selskapene (omsetning på mer enn 500 millioner kroner) har historisk både hatt lavest og sterkest fallende marginer, dog avtakende fall fra 2017 (2,3 prosent) til 2018 (2,2 prosent).

De mellomstore (omsetning på 250-500 millioner kroner) opplevde et større fall enn de store fra 2017 (4,5 prosent) til 2018 (2,9 prosent).

Mens de små selskapene (omsetning på 30-250 milllioner kroner) så en mindre reduksjon fra 2017 (4,6 %) til 2018 (4,3 %). Bildet viser at de små har en vesentlig høyere lønnsomhetsmargin (rundt 2 prosentpoeng høyere) enn de store entreprenørene.

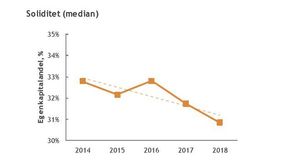

Soliditeten ligger på et akseptabelt nivå, men følger samme utvikling som marginbildet. Soliditeten til anleggsaktørene viste reduksjon også fra 2017 (31,7 prosent) til 2018 (30,8 prosent).

BDO-rapporten viser at den såkalte konkurranseintensiteten (HH-indeksen) blant anleggsentreprenører, har gått fra moderat til stabilt høy på Østlandet.

I Innlandet, Vestlandet og Midt-Nord er konkurransen stabilt svært høy. Generelt er det klart høyest intensitet blant de små aktørene sammenlignet med store og mellomstore.

|

Her har omsetningsveksten vært størst for anleggsbransjen i 2018: |

|||||||||||||||||||||||||||||||||||||||

|

- Arendalsuka: Hæhre tok oppgjør om konfliktene med Vegvesenet

Fortsatt vekst - men mørke skyer på himmelen

Historisk høyt antall konkurser, samtidig som marginene er fallende, er en farlig kombinasjon slår BDO fast i sin analyse av bransjen.

– Politisk uro ute og hjemme bidrar også til økt usikkerhet. Offentlig sektors fokus på laveste pris, samtidig som de har overført mer av prosjektrisikoen til leverandørene gjør det vanskelig for en hel bransje å komme ut av den negative spiralen, heter det.

Imidlertid slås det fast at utsiktene er gode til fortsatt vekst og tilgang på oppdrag. Aktører som leverer kvalitet og bærekraftige løsninger, samtidig som de har kontroll på prosjektstyring og risiko, vil kunne levere gode resultater.

– Vinnerne vil være de aktørene som evner å bygge gode prosjektledere, systemverdi og kundeverdi, og konkurrere på andre parametere enn pris, sies det i rapporten.

BDO mener derfor at at Staten har et ansvar for å akselerere denne utviklingen gjennom å vri fokus fra pris til kvalitet og bærekraftige løsninger.

- Må redusere kostnadene: Veidekke Anlegg nedbemanner